Dossier: slimme kilometerheffing - rekeningrijden

2023: kilometerheffing niet in het VEKP

Bij de actualisatie van het VEKP van 12 mei 2023 verdween de kilometerheffing voor personen uit de maatregelen.

2019: ‘Do or die’ voor de slimme kilometerheffing

De huidige Vlaamse regering zou in het Regeerakkoord 2019-2024 een Go/No-Go beslissing nemen om al dan niet een ‘wegenheffing voor lichte voertuigen’ in te voeren. Die beslissing is er niet gekomen, maar werd opnieuw doorgeschoven naar een volgende legislatuur. De deur voor een kilometerheffing in 2025 staat op een kier, mee dankzij het beukwerk van het Brussels Hoofdstedelijk Gewest.

In het regeerakkoord 2019-2024 wordt de slimme kilometerheffing voor lichte voertuigen niet vermeld. In het vorige regeerakkoord was het alternatief voor deze kilometerheffing het invoeren van een wegenvignet, maar ook dit komt niet aan bod in het regeerakkoord 2019-2024. Het politiek draagvlak dat er voor 2019 was, lijkt helemaal verdwenen. Toch blijft bij heel wat organisaties en experten de vraag naar een kilometerheffing weerklinken.

In verschillende beleidsvisies (Mobiliteitsplan Vlaanderen en het Klimaatbeleidplan) kreeg de kilometerheffing al een plaats om de klimaatimpact van verkeer terug te dringen. Uiteindelijk werd de kilometerheffing telkens uit deze beleidsplannen gehaald.

Vlaanderen, Brussel, Wallonië: 3 gewesten, 3 voorkeuren

Terwijl Vlaanderen al jaren de piste van een slimme kilometerheffing naar voor schuift, hebben de andere gewesten in België een andere voorkeur. Brussel overweegde lange een tolheffing in te voeren en Wallonië blijft voorstander van het ‘oude’ plan om een wegenvignet in België in te voeren. Brussel maakte eind 2020 definitief de keuze voor een slimme kilometerheffing: SmartMove.

Een succesvolle invoering van een slimme kilometerheffing gaat bij voorkeur gepaard met bredere fiscale hervormingen en zou dus op zijn minst federaal moeten doorgevoerd worden. Als je maatregelen met betrekking tot accijnzen wil opnemen is het zelfs beter op niveau van de BeNeLux of voor heel Europa.

10 jaar aanloop naar een wegenheffing

In Vlaanderen leeft het idee om een slimme kilometerheffing in te voeren al meer dan 10 jaar.

Doelstellingen van een wegenheffing

Een wegenheffing zou volgens Vlaanderen invulling moeten geven aan twee doelstellingen die beide passen in het principe ‘de vervuiler betaalt’.

De eerste doelstelling is het verminderen van de congestie. Die wordt gerealiseerd door het verminderen van het aantal gereden kilometers, eventueel in het bijzonder op bepaalde tijdstippen (spits) en wegvakken (filegevoelige wegen).

De tweede doelstelling is het internaliseren van externe kosten (andere dan congestie): bijdragen aan klimaatdoelstellingen, verhogen van verkeersveiligheid, onderhoud aan de wegen, ... Om een idee te krijgen van de verhouding tussen die externe kosten bekijken we de berekening voor Nederland (2015): voor congestie bedroegen die 2,3 à 3 miljard euro, voor milieu was dat ongeveer 7 miljard euro en voor verkeersonveiligheid tussen 13 en 15,4 miljard euro. Opvallend is dat verkeersonveiligheid 5 keer belangrijker is dan congestie.

Economische basis voor een wegenheffing

Externe kosten internaliseren

Vanuit economisch oogpunt is het niet opportuun dat de kosten door een andere partij gedragen worden dan door diegene die er de baten van ondervindt. Wat mobiliteit betreft geniet de autogebruiker van een aantal baten terwijl de kosten (gedeeltelijk) door de maatschappij gedragen worden. Ook fietsers veroorzaken maatschappelijke kosten (verkeersonveiligheid, infrastructuur), maar daar tegenover staat dat ze meer maatschappelijke baten met zich meebrengen.

Externe kosten zijn kosten die niet mee worden genomen in de kostprijsberekening en voor rekening van de samenleving komen. Externe kosten voor automobiliteit zijn onder meer congestie, luchtvervuiling, klimaatverandering, geluid, ongevallen, infrastructuur. Er zijn nog een aantal andere externe kosten maar die worden vaak niet meegenomen, ook al omdat ze moeilijk kwantificeerbaar zijn.

Een overzicht van alle kosten die gepaard gaan met automobiliteit in Vlaanderen is terug te vinden in het rapport ‘Internalisering externe kosten transport 2016’.

Rekeningrijden vanuit economisch oogpunt

Wegenheffing: slimme kilometerheffing, tolheffing rond de grootsteden of een dom vignet?

Er bestaan heel wat verschillende manieren om automobiliteit te beprijzen. In Vlaanderen gebeurt dit momenteel door een combinatie van de belasting op inverkeerstelling (BIV - bij de aanschaf van een personenwagen), de jaarlijkse verkeersbelasting en de accijnzen op brandstof. Enkel de accijnzen zijn een belasting op gebruik, de andere instrumenten zijn belastingen op bezit. Accijnzen bieden niet de mogelijkheid een differentiatie naar locatie en tijdstip in te voeren. De huidige instrumenten bieden de overheden te weinig mogelijkheden tot sturing.

Een ander knelpunt dat ervaren wordt is dat buitenlandse automobilisten niet betalen voor het gebruik van ons wegennet. In een aantal landen bestaan wel systemen waarbij de gebruikers meebetalen voor het wegennet door middel van een vignet (Oostenrijk, Zwitserland, …) of door tolheffingen (de péage in Frankrijk).

Budgetneutraliteit wordt vaak als randvoorwaarde voor de invoering van een slimme kilometerheffing geponeerd. De Europese regelgeving met betrekking tot discriminatie laat echter niet toe om binnenlandse automobilisten een korting of kwijtschelding van belasting toe te kennen, terwijl de buitenlandse automobilisten wel 'de volle pot' betalen. Een alternatief is om (een deel van) de accijnzen (het verschil tussen het huidig bedrag en het Europees minimum) te verlagen, maar dat kan tanktoerisme als ongewenst effect met zich meebrengen.

Een laatste knelpunt is dat de huidige taxatie op gebruik (accijnzen) wegvalt wanneer elektrische wagens de norm worden. Dat zal een inkomensverlies voor de overheid veroorzaken van meer dan 5 miljard euro per jaar.

In elk van de 3 Belgische gewesten geldt een andere fiscaliteit voor auto’s (sinds de 6e staatshervorming). Daarenboven is er voor bedrijfswagens een ander systeem van kracht. Dit alles zorgt ervoor dat België het meest complexe belastingssysteem voor auto’s heeft. Dat blijkt ook uit het jaarlijkse overzicht van ACEA.

Overheden gingen op zoek naar andere systemen van beprijzing. Een aantal bestaande systemen voor het beprijzen van automobiliteit worden in het onderstaande overzicht aangehaald.

Draagvlak voor een wegenheffing

Het grootste knelpunt om een wegenheffing in te voeren is een draagvlak vinden bij de bevolking. Veel mensen beschouwen dit als een een extra belasting. Dat is het ook: er is een maatschappelijke winst, maar de gebruiker moet meer betalen en dat wordt niet volledig gecompenseerd door winst in reistijd.

De overheid communiceert dat de wegenheffing budgetneutraal moet zijn en dat de wegenheffing in de plaats van de jaarlijkse verkeersbelasting en de belasting op inverkeerstelling komt. Op dit ogenblik worden de externe kosten van automobiliteit niet voldoende geïnternaliseerd, bijgevolg is een budgetneutrale oplossing voor de gebruiker maatschappelijk eigenlijk niet te verantwoorden.

Privacy is een vaak gehoord argument tegen een wegenheffing. We willen garanties dat onze privacy gevrijwaard blijft en dat de overheid niet constant weet waar wij zijn of waar onze auto is.

Een ander bezwaar tegen een kilometerheffing is de mogelijkheid van uitsluiting. Niet iedereen heeft even veel toegang tot een alternatief voor de auto. "In theorie is een slimme kilometerheffing gebaseerd op de bereidheid om te betalen, in de praktijk is het ook een kwestie van wie kán betalen," stelt Thomas Vanoutrive van UAntwerpen.

Toch is een kilometerheffing een veel flexibeler en eerlijker systeem voor belasten dan de bestaande of andere maatregelen (o.a. ULEZ, alternerende kentekens, …). Gebruikers kunnen hun gedrag op heel veel manieren aanpassen en zo minder betalen: op een ander tijdstip rijden, een andere reisweg nemen, een andere modus kiezen, van werkplaats verminderen, op een andere plaats gaan wonen, …

Ondanks de berichtgeving in april 2019 "er is geen (politiek) draagvlak voor een kilometerheffing" blijkt uit zowel een Vlaams als een Nederlands onderzoek dat ongeveer twee derde van de bevolking niet tegen de invoering van een belasting per gereden kilometer.

Draagvlak is geen rechtlijnig verhaal. Bij het ontstaan van het theoretische idee wordt vaak naar de beweegredenen gekeken. Het draagvlak bij experten is groot en de bevolking stapt daar in mee. Bij de concrete uitwerking blijkt al snel dat veel mensen ofwel hun gedrag zullen moeten aanpassen ofwel flink meer zullen gaan betalen. Ze krijgen een forum om hun bezorgdheden te uiten en het draagvlak kalft af. Wanneer de maatregel uiteindelijk toch ingevoerd wordt, blijken de nadelige gevolgen minder groot dan vooraf ingeschat en geniet iedereen mee van de voordelen. Dat bleek duidelijk bij de invoering van de tolfheffing in Stockholm. Dit veranderend draagvlak wordt vormgegeven in de Goodwin curve.

Gedragsverandering realiseren

De doelstelling om tot een gedragsverandering te komen realiseer je ook niet met een kilometertarief van 2 of 5 eurocent. Om mensen uit de auto of uit de spits te halen is een tarief van 15 eurocent per kilometer nodig volgens experten van het Federaal Planbureau of 7 à 8 euro volgens VAB.

Alternatieven voor de auto zijn een belangrijk element om tot een draagvlak te komen. Vandaag rekenen veel Vlamingen op de auto voor hun verplaatsingen.

Het openbaar vervoer dat we vandaag in Vlaanderen kennen is niet voldoende performant om voor iedereen een alternatief te zijn voor de auto, ook omdat er zoveel auto’s zijn en de bus mee aanschuift in de file. Niet iedereen is fysiek in staat te (e-)fietsen en Vlamingen wonen toch wel ver van hun werk. In veel gevallen zijn ze eigenaar van hun huis en is verhuizen geen voorkeursoptie. Ook naar autodelen is een flankerend beleid noodzakelijk.

Waar gaan de opbrengsten naartoe?

Earmarking (de besteding van de opbrengsten) is een belangrijke factor voor het realiseren van een draagvlak voor een wegenheffing. Zoals al eerder gezegd zorgt een wegenheffing voor een maatschappelijke winst, maar hoe je die gaat besteden bepaalt mee het draagvlak.

De standpunten lopen zeer ver uiteen. Veel economen pleiten voor het toekennen van de opbrengsten aan de algemene middelen, zodat de loonkosten kunnen verlagen en de (arbeids)markt efficiënter gaat werken.

Het andere extreem is om alle opbrengsten terug in automobiliteit te investeren, met name in meer wegcapaciteit. Dat heeft een aantal nadelen. Ten eerste zijn behalve congestie de andere externe kosten van mobiliteit daarmee niet opgevangen en nemen ze nog toe. Een tweede effect is dat je met bijkomende capaciteit een latente vraag aanboort en dat de nieuwe wegcapaciteit terug volloopt.

Een ander standpunt is om de opbrengsten terug te laten vloeien naar de volledige mobiliteitssector. Naast het onderhoud van de bestaande wegen investeert de overheid in alternatieven voor het wegverkeer zoals openbaar vervoer en fietsinfrastructuur.

De investeringsmiddelen van overheden zijn beperkt en mobiliteitsinfrastructuur is duur, of het nu wegen, tunnels, bruggen, sporen, stations of iets anders is. Steeds meer wordt beroep gedaan op publiek-private samenwerking (PPS). Vaak is een van de contractuele voorwaarden gekoppeld aan een PPS-constructie dat de gebruikers meebetalen voor die infrastructuur door een tolheffing (zoals bijvoorbeeld de Diabolo-toeslag). Bij het realiseren van de Oosterweelverbinding wordt ook een tolheffing op verschillende Scheldekruisingen van kracht.

Bij het opstarten van een wegenheffing wordt dus best rekening gehouden met de implicaties voor de financiering van mobiliteitsprojecten.

Flankerend beleid

De invoering van een wegenheffing heeft een impact op bestaande fiscale stelsels. Een olifant in de kamer zijn de salariswagens (en tankkaarten). Wanneer werkgevers met een kilometerkaart opdraaien voor het privé-verkeer (inclusief de woon-werkverplaatsing) werkt een systeem van wegenheffing niet om tot een gedragsverandering te komen.

Het verschuiven van de bestaande belastingen op bezit naar belastingen op het gebruik kan een negatieve impact hebben op bestaande positieve tendensen, zoals de opkomst van het autodelen.

Daarnaast zijn heel wat werknemers op de auto aangewezen omwille van opgelegde werkuren (niet iedereen heeft de luxe de spits te mijden) en de locatie van het bedrijf. Responsabilisering van de werkgevers is dus mee te nemen.

Een slimme kilometerheffing uitgewerkt

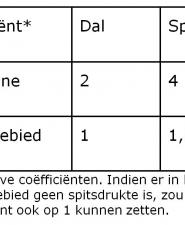

Een echt slimme kilometerheffing houdt voor de bepaling van een kilometerprijs rekening met volgende parameters:

- type voertuig: milieukenmerken, dit stuurt meteen bij aankoop van de wagen

- tijdstip: op zijn minst een onderscheid tussen spits en dal

- locatie: filegevoelige of kwetsbare wegen of regio’s, maar bijvoorbeeld ook de rijrichting kunnen een rol spelen

De kilometerheffing is gebiedsdekkend. Dat wil zeggen dat op elke weg een kilometerprijs hoger dan nul geldt. Autosnelwegen hebben een lager tarief dan lokale wegen: op die manier vermijd je sluipverkeer en hoge externe kosten ten gevolge van verkeersonveiligheid.

Technologisch is dat vandaag al allemaal perfect mogelijk. Door middel van een verplichte On Board Unit wordt de locatie met gps geregistreerd. De gekozen service provider (dat hoeft niet de overheid te zijn, voor vrachtwagens zijn al 6 service providers actief in België) bezorgt de rekening.

Een slimme kilometerheffing sensibiliseert door real time aan te geven hoeveel je rit totaal en per kilometer kost. Een draaiende meter is de meest effectieve manier om tot gedragsverandering te komen.